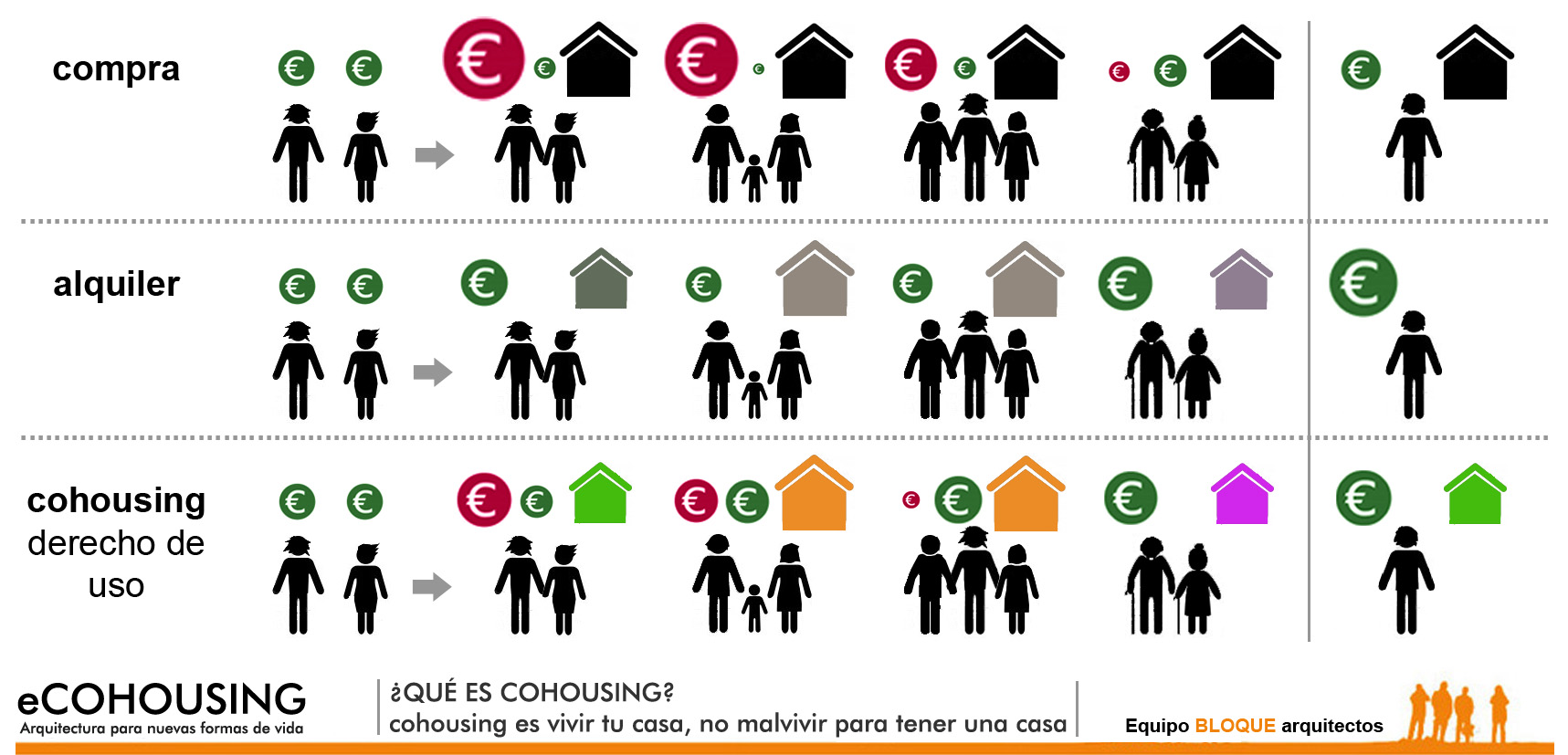

Este es un valioso cuadro resumen de nuestros estimados colegas de Ecohousing en Madrid, útil para iniciarnos :

Vamos a compartir aquí la información que confiamos te ayudará a familiarizarte con esta estupenda forma de crear tu propio Proyecto de Vida. Con autonomía, privacidad, servicios comunes y apoyo de tu comunidad de personas afines. Y con una solución económica que la hace accesible para muchas personas, al tiempo que segura, estable y por sólo los costes de lo que cueste realizarse.

De entrada, por si tienes prisa, un video corto desde un Grupo Cohousing de Zaragoza L’Arnal, ameno e instructivo sobre lo que es la Cesión en Uso:

Y aquí con más detalle, vas a comprobar en las respuestas a estas habituales preguntas, que son las que nos han hecho las personas interesadas que han precisado entenderlo muy bien antes de ser ellas mismas defensoras del modelo. Mira cuando precises más detalle los enlaces que irás encontrando en azul :

- ¿De donde viene esta fórmula y qué experiencia real tiene en Europa y en España?

- Está en funcionamiento desde hace más de 40 años en varios países europeos. Sobre todo en Dinamarca, Alemania y Holanda. Sólo en Copenhague, más del 30% de la población vive en algún tipo de solución Cohousing.

- En España hay 2 Comunidades de Cooperativa en Cesión en Uso más avanzadas. Una con su edificio terminado en el barrio de Sants, Barcelona. Y otra, con tres grupos activos, en Madrid.

- ¿Qué significa Cesión en Uso aplicado a esta propuesta?

- Significa que tu vivienda la disfrutas en usufructo de por vida. La tuya y la de tu familia y herededos, dando por hecho que seguirán siendo como tú respetuosos con la vida en comunidad.

- Por ese derecho de uso tú pagas un “minialquiler”, porque necesariamente se paga menos que si fuera un alquiler habitual, al no llevar ni beneficio para el dueño ni especulación.

- ¿Y entonces, el dinero que invierto, para qué es, cuánto es y cuándo lo tengo que poner?

- El dinero que vas a invertir es para que el Proyecto pueda hacerse. Con este importe más el préstamo que concede a la Cooperativa la Banca Ética es posible llevarlo a cabo con garantías,

- Lo que tú inviertes, ya que no es una entrada, sino una inversión, suele estar entre el 30% y el 40% del total. Si son 120.000 € el coste final de una Veinticincoava parte (1/25) por las viviendas y las zonas comunes, tú invertirás 42.000 € si fuera el 35% como promedio. La Banca Ética aportará el restante 65% que presta a la Cooperativa.

- Lo has de invertir durante los 3 años que dura el proceso de creación de las viviendas.

- ¿Pero, ¿entonces la vivienda no es mía?

- Todas las viviendas son desde el principio y para siempre de la Cooperativa. Quien se cuida así de su bienestar, estabilidad, de la vida en valores que ha sido definida por sus miembros, de las mejoras necesarias, y de garantizar en definitiva que se mantenga la calidad de vida individual y comunitaria.

- ¿Y si me quiero ir, o me muero?

- Una de las ventajas importantes es que si te vas, recuperas el dinero inicial de tu inversión, más el ipc de los años que hayas vivido allí. En cuanto entre otra unidad familiar que te sustituya. Y en caso extremo, la cooperativa está obligada a devolvértelo en 3 años. Y si falleces, y tus herederos no quieren vivir allí, lo recuperan también del mismo modo.

- Las mensualidades que has pagado de tu “minialquiler” han sido por el derecho de uso de la vivienda que has disfrutado. Algunos pensamos que es lo más justo y el modo más económico posible de vivir, porque pagas por lo que cuesta.

- ¿Y qué hace la Cooperativa con el dinero cuando lo tenga pagado al banco?

- Lo mantiene invertido en el bien común, como garantía de vida estable para sus usuarios. No se hace con él ningún tipo de especulación. Como la cooperativa de este modo estará financieramente fortalecida, puede asumir en casos extremos que algunas personas decidan marchar y tuviera que afrontar el pago de su porcentaje de devolución inicial.

- ¿Y qué responsabilidad tengo yo o mi familia sobre el préstamo pedido?

- Ni tú ni tu familia tenéis obligación de pago con el banco. Otra importante ventaja. Sólo es la cooperativa la que tiene esa responsabilidad. Podría ocurrir que te viniera un revés en la vida y no pudieras pagar tu mensualidad. Durante 6 meses está previsto poder ayudarte. En caso de imposibilidad mantenida, podrías, recuperando el dinero de tu inversión inicial, comenzar una nueva etapa de vida.

- ¿Si se fueran muchas personas sin sustitución, los pagos mensuales subirían. Se podría atender el préstamo?

- En las cooperativas en cesión en uso existentes ya, hay más personas en lista de espera de las que hay como socios cooperativistas, porque muchos o se enteraron tarde, o prefirieron esperar a que estuviera más avanzado el proyecto, no pudiendo entrar finalmente entre los cooperativistas activos. Esto garantiza en buena medida que sea fácil la sustitución.

- Precísamente una de las razones de hacerlo en Cesión en Uso, es que se evita la descapitalización de la Cooperativa, incluso en situaciones especialmente difíciles, porque se cuenta con el patrimonio para hacer frente en caso de necesidad.

- ¿Y entra quien sea cuando alguien sale?

- Cualquier interesado tendrá un período de conocimiento mutuo y adaptación, antes de considerarse miembro de la cooperativa. Ayuda el contacto con las personas de la lista de espera en momentos de encuentros de ocio.

- ¿Cuanto suelen costar las cuotas de amortización?

- Generalmente, los préstamos que está haciendo la banca ética están entre 20 y 30 años. Lo que garantiza que comparado con un alquiler habitual, la cuota resultante salga menor.

- ¿Entonces, yo estoy pagando un montón de años una mensualidad, y si me voy, pierdo todo eso?

- Como no hay propiedad individual, no pierdes nada. Has vivido todos esos años en un hogar que has creado tú. Con seguridad de permanencia. Con una cuota especialmente baja. Con todos los beneficios de los servicios comunes. Con apoyo mutuo. Y te vas recuperando el capital inicial más el IPC de todos los años vividos. Y si han habido obras de reforma estructural, se te devuelve la parte que hayas puesto. Para algunas personas esto está muy bien.

- ¿Cuánto podría ser la inversión total y lo que cada socio cooperativista abone en los 3 años hasta terminar las viviendas?

- Nos puede servir de guía los números que a priori están en el borrador de previsión del Grupo de Alicante, pionero en nuestra zona. Como podréis observar, como cuesta lo que cuesta hacerse, el valor medio por vivienda y servicios comunes será de unos 100.000 €. Si el socio llega a pagar el 40%, el resto lo pondrá la banca ética.

- ¿Y cuánto podría salir cada mes, más o menos, en función de un coste razonable de la inversión en total?

- Siempre será una cuota mensual resultante inferior a un alquiler habitual, por ser sólo sobre lo que cuesta la parte financiada. Se propone que la Comunidad sea autogestionada en lo posible, con lo que los gastos habituales de una comunidad se reducen. Incluso en este caso al haber más servicios, porque buena parte de ellos contribuyen al ahorro: Como puede ser el comedor de uso discrecional para los usuarios. La lavandería industrial. Los servicios de cuidados que se contraten que al dividirse entre varios, pueda reducirse el coste (fisioterapeuta, asistencia diurna o nocturna, . . . )

- La parte de fondo de reserva y cuidados lo establecerá la propia asamblea y serán por tanto costes que supongan ahorro por otra parte. Y los ahorros, no son sólo de fuentes de energía, sino en los gastos domésticos cotidianos.

- ¿ Y quienes son la Banca Ética?

15. ¿Y fiscalmente hay algún ahorro?

1. Sí. Tal como puedes ver representado en este cuadro resumen. Como puedes observar no hay pago de IVA ni ITP, al no ser una transacción en compra. No se paga impuestos por tanto ni en la entrega de cantidades ni a la recogida de las mismas sobre su inversión inicial. Hay otros beneficios también fiscales para la Cooperativa al considerarla dentro de las protegidas por parte de el estado.

Ahora. en forma de comparativa primero. También con algunos enunciados de interés. Y con bibliografía para que profundices más si lo precisas, te pasamos este resumen :

Beneficios | Limitaciones |

|

|

Características del Modelo “Andel” (Suecia, Dinamarca, Alemania…)

Uso de esta fórmula:

Condicionantes

Alternativas

Bibliografía | |

A continuación tienes otra forma de expresar la Cesión en Uso, recogido en castellano de uno de nuestros más apreciados referentes, Sostre Civic, en Barcelona, hacemos aquí un detalle un poco más extenso de sus beneficios:

” ¿Qué es la cesión en uso?

La cesión en uso es una forma que tienen los particulares de acceder a una vivienda únicamente pagando por el derecho a utilizarla durante largos periodos de tiempo.

Es un sistema de acceso a la vivienda situado entre el alquiler y la propiedad, mediante el que los usuarios gozan del espacio de vivienda, de espacios comunes y de servicios. La propiedad del inmueble reside en manos de una cooperativa, que es la que gestiona quién vivirá en las viviendas y quién las utilizará.

¿Qué funciones tiene una cooperativa de cesión en uso?

Las cooperativas de cesión en uso son las que realmente tienen la propiedad de estas viviendas y deciden a quién conceder el uso de las mismas. Sus funciones son gestionar el cobro de las rentas mensuales, mantener en condiciones habitables los pisos, desarrollar un programa de desarrollo y en mejora social del vecindario, hablar e informar a las administraciones, elaborar informes y solucionar los incidentes que se produzcan en la gestión.

Los mismos socios cooperativistas también pueden habitar en las viviendas en régimen de cesión de uso y gestionar su desarrollo. Así, los miembros de la cooperativa tienen voto en las decisiones de la comunidad.

¿Podría decirse que soy propietario de la vivienda?

Con el régimen de cesión de uso, el particular no es propietario de la casa, sino únicamente del derecho a utilizarla. A diferencia de la tenencia en propiedad, el cooperativista no puede venderla tampoco podrá transformarla en propiedad tradicional, ni subalquilarla, aunque sus familiares de primer grado sí podrán ‘heredar’ el capital social que puso la persona fallecida, el derecho al uso, sin embargo lo decidira la propia cooperativa.

¿Cuánto cuesta utilizar una casa en cesión en uso?

Para acceder a un tipo de vivienda en este régimen, los interesados tendrán que entregar un depósito inicial o capital social, que será reembolsable si decide finalmente no formar parte. Mes a mes además tendrán que abonar un cuota que se sitúa normalmente en franjas por debajo de los precios de mercado y de muchas cuotas hipotecarias: entre 200 y 450 euros mensuales. Estas cantidades mensuales se destinarán al mantenimiento, rehabilitación y la mejora del edificio y al pago de los gastos comunes. Además, esta mensualidad, además, se irá reduciendo a medida que se amortiza el pago de la hipoteca que la cooperativa tiene con el banco para la compra del inmueble. En todo caso eso lo decide la cooperativa en Asamblea general.

Los usuarios pueden participar en el diseño y en aquellos procesos que deseen para abaratar sus cuotas. Si en las cooperativas existentes no hay espacio para más cooperativas, los interesados puede apuntarse como ‘socios expectantes’ por 100 euros si algún de los miembros decide abandonar la comunidad. Éstos serán reembolsables si decide abandonar cuando le llega su turno.

¿Cuál es el tiempo máximo que puedo permanecer usando la vivienda?

El cooperativista puede residir en la vivienda de forma indefinida. Si en alguna ocasión quiere mudarse, se le devolverá la canridad inicial que entregó, aunque debe de avisar con seis meses de antelación. Con este régimen, se garantiza la seguridad de que el propietario no te puede echar de la casa al no haber ningún contrato que renovar.

¿Cuál es la diferencia entre la cesión en uso y el alquiler?

En el alquiler se cede de forma temporal el derecho de uso a cambio de un pago económico mensual. Por su parte, el modelo de la cesión se puede equiparar más a la figura del usufructo. Sin embargo, el beneficiario sólo disfruta del bien ajeno para cubrir sus necesidades y las de su familia, y la cesión, a diferencia del derecho de usufructo no se puede traspasar ni alquilar.

Por otra parte, es una opción más barata que la compra o el alquiler. El cooperativista tienen derechos parecidos a los de un propietario sin la presión económica de tener que pagar una hipoteca, ni tener que soportar una devaluación de la misma o las oscilaciones de los tipos de o la incertidumbre de tener que abandonar el piso en alquiler ante la revisión del contrato.

¿Podría hacer obras en dicha vivienda?

El usuario puede reformar el inmueble y sin tener que pedir permiso a nadie, siempre que no interfieran en el uso de las zonas comunes.

¿Dónde puedo encontrar viviendas en régimen de cesión en uso?

Este tipo de comunidades y cooperativas todavía son escasas en España. En la actualidad, hay un mínimo de 35 viviendas en activo, más unos 10 proyectos en marcha. Esto se debe no sólo a la crisis económica, sino también al intrincado sistema legislativo de las Comunidades Autónomas. Se pueden encontrar algunas de ellas en Cataluña, Andalucía y País Vasco.

¿Cuáles son los principales inconvenientes de este modelo?

El marco legal, jurídico y financiero que las regula todavía es joven, ambiguo e incompleto. Todavía hace falta desarrollarlo más para que se incorpore de forma estandarizada a los ayuntamientos y otras administraciones. La colaboración de los consistorios regionales es fundamental porque hace falta que cedan temporalmente el suelo en los que levantar viviendas – que seguirá siendo público- o los edificios a rehabilitar para convertir en viviendas.

Por otra parte, a la hora de comprar una vivienda al banco o pagarle la financiación de su construcción se obliga a la firma de una hipoteca que endeuda a la unidad familiar e implica un aumento del coste al pagarse, aunque luego se vaya reduciendo paulatinamente a medida que la deuda se va reduciendo

Gracias por permitirnos serte útiles.

Prudencio López, Coordinador